Riproduco qui sotto un articolo apparso sul sito Osservatorio dell’Università Cattolica: si tratta di un testo scritto da Gianmaria Olmastroni e datato 23 maggio 2025. I dati e le argomentazioni colà riportate mi sembra confermino alcune considerazioni che peraltro avevamo già fatto in precedenza:

1 – il declino dell’Italia inizia nei primi anni ’90, probabilmente non è casuale il fatto che negli stessi anni abbia avuto luogo l’evento, che molte caratteristiche ha di un evento politico e poche di un evento giudiziario, comunemente noto con il nome di “tangentopoli” e che inoltre sia iniziata una fase di tentativi di riforma costituzionale piuttosto pasticciata

2 – gli ultimi due governi (Draghi e Meloni) hanno ottenuto il risultato di fermare il declino, molto è dovuto all’idea di stabilità che hanno creato e che ha aumentato la credibilità dell’Italia, almeno per il momento, e favorito gli investimenti esteri

3 – fermare il declino non è sufficiente, si dovrebbe recuperare almeno in parte il divario venutosi a creare con altri paesi europei, più facile a dirsi che a farsi

4 – l’Italia ha bisogno di una riforma costituzionale che garantisca la stabilità dei governi e la loro durata per l’intero ciclo elettorale.

=============================================================================

Negli ultimi 25 anni, sotto quale governo il Pil ha fatto meglio rispetto all’Eurozona?

(Gianmaria Olmastroni, 23 maggio 2025)

Negli ultimi 25 anni l’Italia è cresciuta a un tasso medio annuo dello 0,5%, contro l’1,4% del resto dell’Eurozona. Il trend è migliorato per la prima volta dopo il Covid, in particolare sotto il governo Draghi, durante il quale il Pil italiano è cresciuto più degli altri Paesi dell’area Euro. Dall’insediamento del governo Meloni la crescita del Pil è stata sostanzialmente in linea con il resto dell’Eurozona, e non superiore come talvolta affermato. Resta il fatto che la vera sfida per l’Italia è recuperare il terreno perso, e non accontentarsi di mantenere il distacco dal gruppo.

* * *

Secondo alcuni esponenti del governo, negli ultimi anni l’Italia è cresciuta più del resto dell’Eurozona.[1] Questa nota chiarisce quanto è cresciuto il Pil italiano, rispetto all’Eurozona, durante ogni governo degli ultimi 25 anni.

I dati

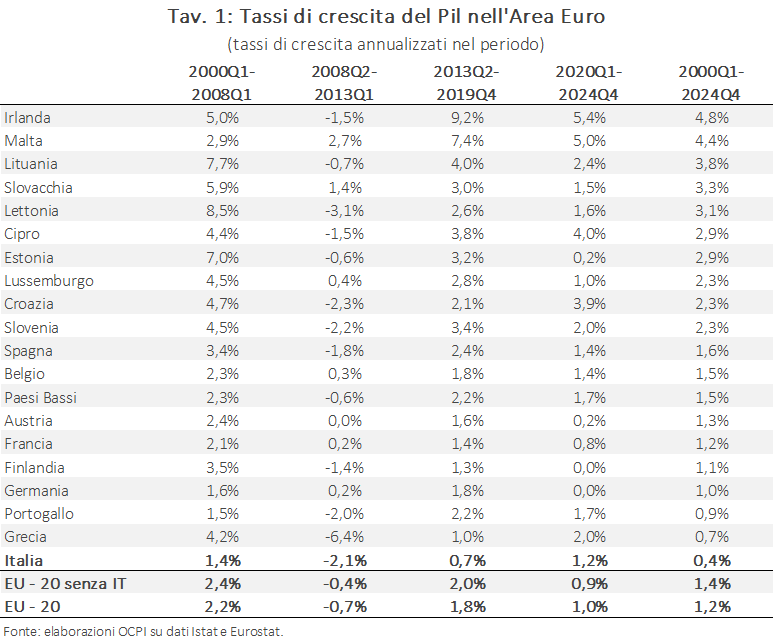

Negli ultimi 25 anni (dal quarto trimestre del 1999 al quarto trimestre del 2024), il Pil italiano, al netto dell’inflazione (Pil reale) è cresciuto a un tasso medio annuo dello 0,5%, contro l’1,4% del resto dell’Eurozona. Cumulativamente, il nostro Pil è aumentato del 12%, a fronte del 42% del resto dell’Eurozona. Nessuno ha fatto peggio, neanche la Grecia (Tav.1).

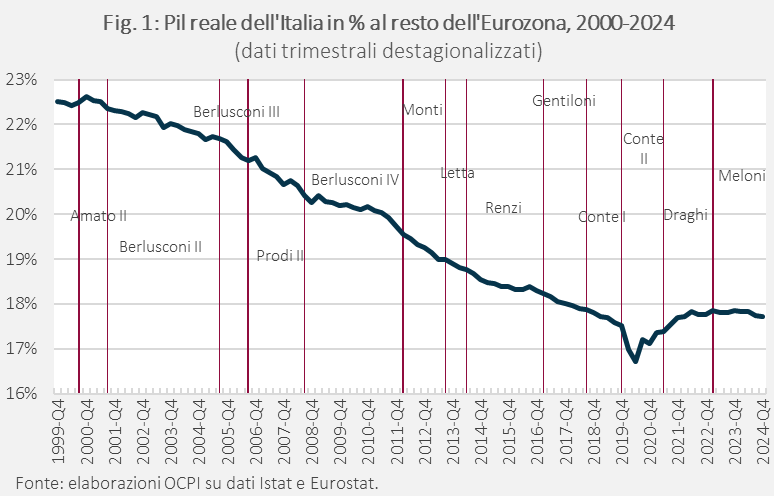

Un modo per illustrare graficamente l’andamento dell’economia italiana rispetto a quella europea all’interno di questo periodo è di guardare al rapporto tra il nostro Pil e il Pil del resto dell’Eurozona: nei periodi in cui il rapporto scende, il tasso di crescita italiano è più basso di quello dell’Eurozona; viceversa quando il rapporto cresce (Fig.1; vedi invece Tav.1 per chi preferisce guardare direttamente ai tassi di crescita).[2]

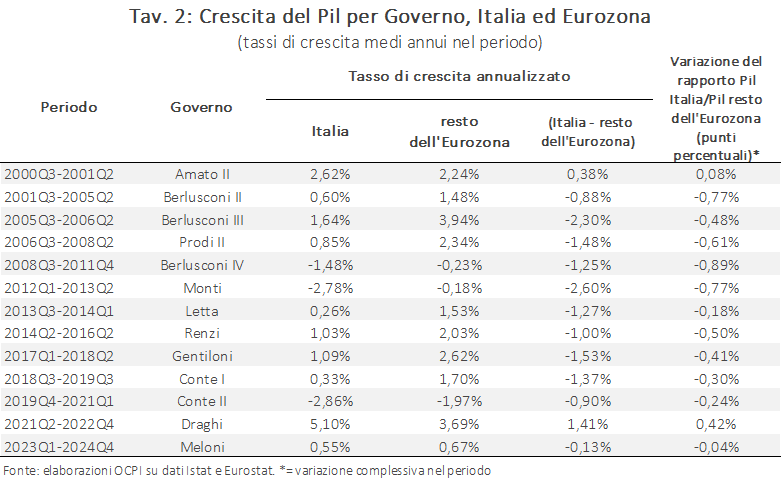

A eccezione del Governo Amato a inizio periodo e di quanto avvenuto più di recente, il rapporto scende per tutto l’intervallo considerato. Tuttavia, attribuire la discesa nei sottoperiodi ai governi in carica è corretto solo in parte. Per esempio, la discesa del rapporto durante il governo Monti riflette la prosecuzione di una crisi iniziata durante il governo Berlusconi. In ogni caso, al massimo si può discutere di chi ha perso meno terreno, ma non del fatto che durante ogni governo, tolto l’ultimo periodo, l’economia italiana è andata peggio del resto dell’area Euro.

Le cose sono mutate a partire dal terzo trimestre del 2020, quando per la prima volta il rapporto è salito. In carica era il Governo Conte II. Tuttavia, inizialmente la migliore performance rispetto al resto dell’Eurozona era l’effetto speculare dello shock del Covid, che nei primi due trimestri del 2020 l’Italia aveva accusato più degli altri Paesi. È fisiologico che il rimbalzo sia stato più veloce. Più rilevante è stato il recupero successivo, osservato durante il governo Draghi, quando il Pil, pur tornato vicino ai livelli pre-crisi, ha continuato a crescere rapidamente fino alla metà del 2022.

Durante il governo Meloni, il rapporto è rimasto sostanzialmente stabile, con solo una leggera discesa: nel corso del 2023-24 il tasso di crescita cumulato dell’Italia è stato dell’1,1%, solo di poco sotto il resto dell’area Euro (1,4%). Si tratta quindi di un miglioramento rispetto al ventennio pre-Covid, ma non è vero che, dall’inizio del Governo Meloni, l’Italia è cresciuta più del resto dell’Eurozona. A voler essere critici si può anche notare che, al contrario di quanto sperimentato da altri governi (in particolare il Berlusconi IV e il governo Monti), la congiuntura economica internazionale è stata relativamente tranquilla e che ora la vera sfida per l’Italia è di recuperare il terreno perso: non ci si può accontentare di mantenere invariato il “distacco dal gruppo”.

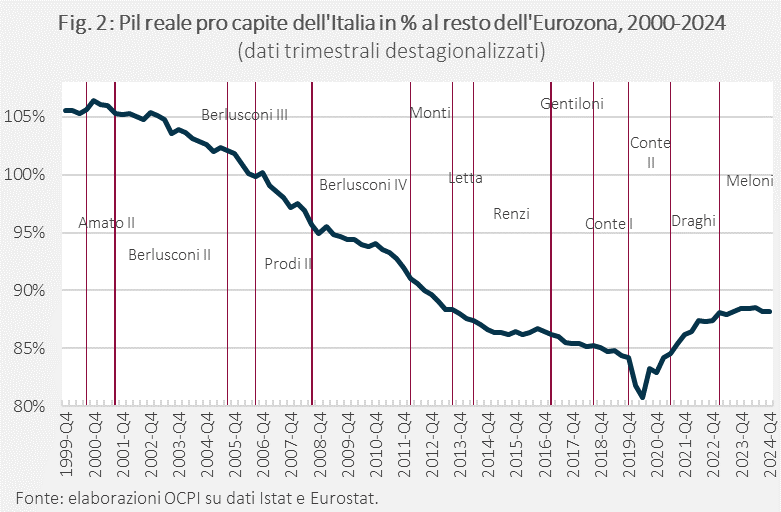

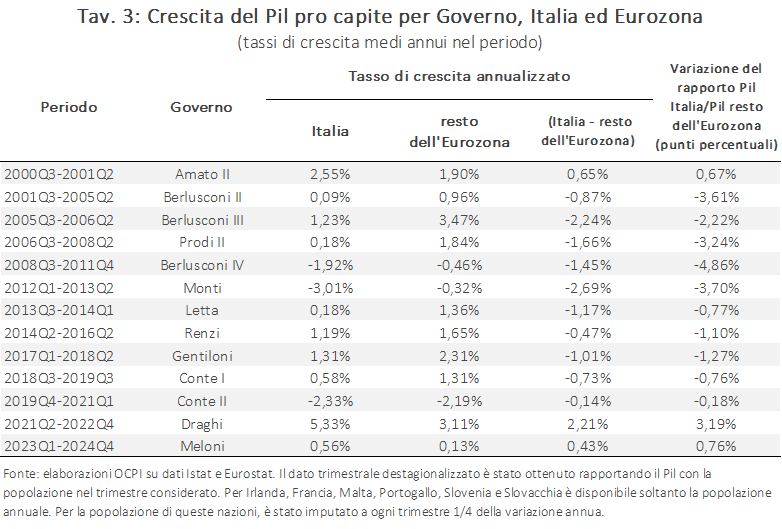

La performance dei vari governi resta sostanzialmente invariata guardando non al reddito totale, ma al reddito pro capite (Fig.2, Tav.3). Risulta però leggermente migliore, rispetto al confronto precedente, il posizionamento dei governi Renzi e Meloni.

[1] Lo ha sostenuto la stessa Presidente del Consiglio; vedi l’intervento ad Atreju del 15 dicembre 2024.

[2] I dati provengono dalla banca dati Eurostat, tranne quelli sull’Italia che, dal primo trimestre del 2021, provengono da Istat. Il “resto dell’Eurozona” è il Pil dell’Eurozona, meno l’Italia. Dato che le date d’insediamento dei vari Governi non coincidono con l’inizio dei trimestri, è stato considerato come primo trimestre per ogni Governo il primo trimestre completo. Per esempio, il Governo Draghi si è insediato il 13 febbraio 2021, a metà primo trimestre, ma il primo trimestre “di competenza” è il secondo.